Mnoho lidí, kteří mají tzv. doplňkové penzijní spoření, tedy „to penzijko podle nových pravidel“, zcela jistě potěší výroční dopisy, které brzy začnou přicházet z penzijních fondů za rok 2019.

Není divu. Opticky se zdá, že portfolio manažeři snad všech institucí jsou velice šikovní a podařila se jim krásná čísla. Je důležité ovšem vnímat celková čísla a nepropadat zbytečným iluzím.

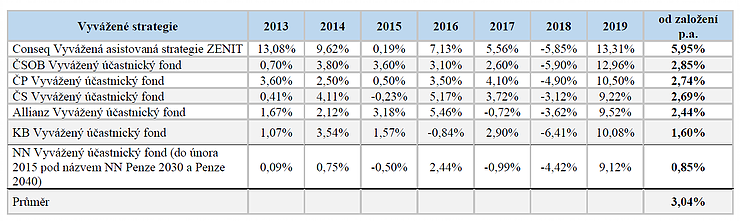

Vyvážené a dynamické strategie

U vyvážených strategií zhodnotili instituce vklady klientů v průměru o 10,67% a u dynamických portfolií připsali v průměru dokonce báječných 18,12%!

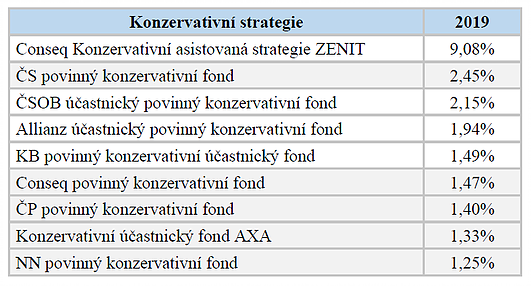

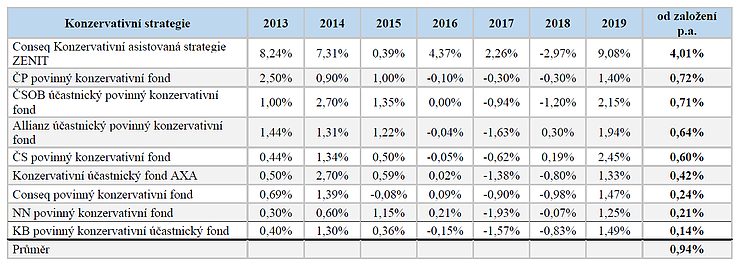

Konzervativní strategie

Ti nejopatrnější klienti, kteří mají nastavenou konzervativní strategii tradičně skončili v mizerných číslech (průměr 1,69%), a tak i v tomto roce jejich vklady po odečtení inflace skončily v reálné ztrátě. Toto ovšem není žádné překvapení s ohledem na přísné nastavení strategie konzervativních fondů a všeobecnému trendu nízkých až záporných úrokových sazeb.

Jaká je realita?

Je důležité ovšem vnímat celková čísla a nepropadat zbytečným iluzím. S výjimkou PF Conseq zatím žádný z fondů nedokáže zhodnocovat jemu svěřené finance dle běžně očekávaných standardů, tedy u vyvážené strategie připsat v průměru 5% p.a. a u dynamické 6-8% p.a. Jiné, pečlivě vybrané, otevřené podílové fondy zmíněné očekávaní příkladně splňují a dokonce překonávají.

Úplný obrázek o šikovnosti penzijních fondů si můžete udělat níže:

Někdo by namítl: „Přeci mě jedno či dvě procenta ročně nevytrhnou!“. Tomu ovšem ukážeme jednoduchý výpočet, co znamená v praxi takové oslabení. U průměrného spoření na důchod ve výši 2 000 Kč/měs. na 30letém horizontu, dvouprocentní zhoršení ve zhodnocení dělá finanční rozdíl přes 620 000 Kč!

Na závěr přejeme, aby se všem portfolio manažerům dařilo, těm z penzijních fondů to přejeme o to více, a klientům radíme, aby se o své peníze zajímali a dobře se o ně starali, na každém procentu záleží!

![]()

Autorem článku je Ivan Tzenkov z partnerské společnosti Boneo. Původní článek najdete také na blogu webu Boneo.